一、 上半年拍卖行业经营背景

1、市场紧缩下行业经营压力增大

2012年上半年国内经济增长在受到宏观经济政策有力支持的同时,市场环境却趋于紧缩。 今年上半年市场需求的收缩强于去年同期,国内消费需求增长继续走低,出口需求受全球经济步入二次调整期的影响大幅放慢。“双收缩”的市场压力加剧了市场竞争,使企业效益明显下滑也使得市场向下调整的力量明显强于政策上拉的力量,导致了经济增长的继续减速。

据国家统计局数据, 今年一季度GDP同比增长 8.1%,二季度增长7.6%,相比去年(2011 年)三季度9.1%、四季度8.9%的增长,经济增速放缓明显。

在这样的宏观环境下,受市场收紧,特别是国内需求和出口增长明显放缓的影响,拍卖行业上半年的经营压力明显增大,行业经营明显放大GDP 的下降走势,出现了自2011 年下半年以来连续 4 个季度的同比负增长。

2、行业政策出现局部调整

司法拍卖政策方面,继最高人民法院《关于人民法院委托评估、拍卖工作的若干规定》(法释〔2011〕21 号司法解释)于 1 月 1 日正式实施之后,2月6 日最高法院又配套出台了《关于实施《最高人民法院关于人民法院委托评估、拍卖工作的若干规定》有关问题的通知》(30 号文件),对拍卖企业接受国有资产拍卖委托的主体资格首次做出了明确规定;6月7 日,商务部办公厅发出《关于做好司法拍卖改革相关工作的通知》(商办流通函[2012]487号),对“通过现场拍卖与网络拍卖结合等方式,提高司法委托拍卖成交率,促进涉诉资产保值增值。”、“按照《拍卖企业的等级评估与等级划分》(GB/T 27968-2011)国家标准,为人民法院的司法委托拍卖工作筛选合格的拍卖企业”、开展公共资源拍卖平台建设及建立健全司法委托拍卖监督管理机制等做了全面要求。这一系列司法解释及配套通知的发布实施,为司法拍卖领域创造了相对稳定的局面,但同时也在进一步引入网络拍卖技术手段、整合行业资源提高司法拍卖服务水平以及加强业

务监管等方面提出了持续完善的要求。

二、2012 年上半年拍卖行业经营总体情况及下半年趋势

据“全国拍卖行业管理信息系统”7月11日汇总的信息数据显示:全国共有拍卖企业 5686家,比去年年底增加200家,其中北京地区企业数量增长最快,上半年共新增企业33家。目前,已有广东、北京、江苏、山东四省市企业数量超过300家,分别为522家、399家、354家、343家。

截止目前,全国共有注册拍卖师 10440人;共有5.8万人取得拍

卖从业人员资格,其中上半年新增拍卖从业人员 3633人。

1、上半年行业成交额同比降幅近半

1--6月份全国拍卖累计成交场次为32320场,实现拍卖成交总额1729.6亿元,较 2011年同期减少了43.1 %;主营业务收入41.83亿元,同比减少23%;税收方面,据不完全统计,上半年全行业共上缴营业税金2.06亿元,同比减少44.6%。

2、企业经营及生存状态整体不乐观

从上半年以来的情况看,数量占全行业 4.5%的拍卖企业营业收入约占全行业总收入的近七成,其余超过 95%的企业收入仅占全行业总收入的三成左右。由于去年下半年以来行业经营持续下滑,特别是今年上半年以来行业总成交额同比下降将近一半,可以估计,目前业内近半企业存在经营困难,企业层面整体生存状态并不乐观。

3、成交额温和增长,“缓中趋稳”态势有望继续延续

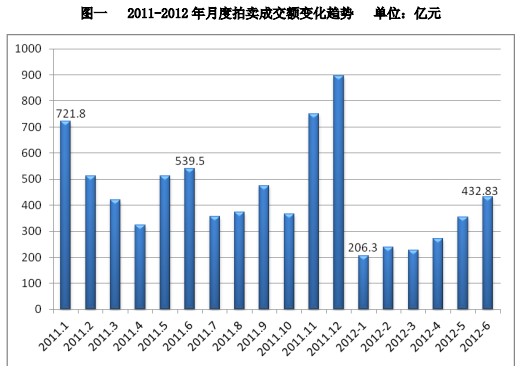

纵观上半年以来拍卖行业经营走势,尽管持续了自 2011 年下半年以来的同比下降趋势,但与2011 年上半年“V”字形波动走势相比,今年上半年的拍卖成交额变化没有出现较大幅度波动,整体表现相对温和,保持了“低开高走”的温和爬升势头,表现为一条温和的上拉斜线(见图一) 。

与此同时,1-6月份,各月成交额同比负增长比率也从1-5月的-71.4%、 -53.9%、 -47.6%、 -15.8%、 -30.9%, 逐步收窄到6月份的-19.8%。可以预计,随着 2季度宏观经济走势见底,进入下半年后,拍卖行业经营状况将继续保持 “缓中趋稳”的缓慢增长态势,全年不会出现成交额较大幅度的波动。

三、2012 年上半年拍卖行业经营特点分析

1、多数业务板块出现超 3成降幅从拍卖标的看,各市场板块收缩明显。1-6月份,除农产品拍卖业务同比增长46.57%、机动车拍卖业务有 4.29%的小幅下挫外,受大 环境收紧,特别是房地产领域调控政策影响,其他如房地产、土地使用权、股权(债权、产权)、文物艺术品、无形资产等主要业务领域同比降幅均超三成,出现了 35%~45%左右的集体 “跳水”。 (见表一)。

表一 2012年1-6 月份各拍卖标的成交额增长变化 单位:万元

项目拍卖标的 2011年 1-6月份 比例 2012年 1-6月份 比例 增长率

全国 30411287.24 100.00% 17295958.75 100.00% -43.13%

房地产 8318035.477 27.46% 5372095.84 31.06% -35.42%

土地使用权 15023966.14 49.23% 7800384.779 45.10% -48.08%

机动车 166858.1548 0.52% 159704.2862 0.92% -4.29%

农副产品 67937.5975 0.22% 99574.4439 0.58% 46.57%

股权、债权、产权 1279188.664 4.22% 856770.9182 4.95% -33.02%

文物艺术品 1756373.871 9.35% 924074.7223 5.34% -47.39%

无形资产 1799538.436 2.38% 985509.6065 5.70% -45.24%

其他 1999388.897 6.60% 1097844.143 6.35% -45.09%

此外,从委托来源看,各主要业务来源的成交额均全面下降。其中,受房地产调控政策,特别是土地使用权拍卖业务成交持续走低影响,主要以土地使用权拍卖业务为主的政府部门委托拍卖业务成交额同比降幅过半,下挫达54.46%,所占总成交额的比重从去年同期的59.95%下降到48.1%。除此之外,在市场整体收缩环境下,各类委托拍卖业务虽存在不同程度下降,但在委托业务结构中的表现相对稳定。(见表二)。

表二 2012年1-6月份各委托来源的成交额增长变化 单位:万元

项目委托对象 2011年1-6月份 比例 2012年 1-6月份 比例 增长率

全国 30411287.24 100.00% 17295958.75 100.00% -43.13%

法院委托 3704573.237 12.19% 3000203.785 17.35% -19.01

政府部门委托 18266673.94 59.95% 8318987.369 48.10% -54.46

金融机构委托 975675.569 3.23% 739649.6333 4.28% -24.19

破产清算组委托 571611.5969 1.89% 326411.92 1.89% -42.9

其他机构委托 3795616.433 12.52% 3155775.158 18.25% -16.86

个人委托 3097136.464 10.22% 1754930.883 10.15% -43.34

2、农产品拍卖逆势增长

1-6 月份,农产品拍卖累计成交9.96 亿元,比去年同期增长46.6%,是唯一保持增长的业务种类,其表现可谓一枝独秀。其中,受春节及情人节等节日效应及季节性因素影响,1-2月份同比增幅达117%。此后,各月增长逐渐趋于平滑。1-3 月同比累计增幅104%,1-4月同比累计增幅32.7%,1-5月累计增幅 23.6%。农产品拍卖作为新的业务种类开始日益受到关注,出现了相对稳定的增长势头。

目前,随着民众物质生活水平的不断改善,作为主要依靠社会委托为业务来源的专业化拍卖品种,农产品拍卖有了相对宽松的发展空间。在国家农产品流通政策鼓励下, 部分拍卖企业适时调整经营结构,改进经营模式,重视提高业务技能和服务水平,渡过了市场培育中最艰难的阶段,如云南花卉拍卖、福建茶叶拍卖都有了比较稳定的标的来源和客户群体。但从总体上看,农产品拍卖业务在行业中的比重仅为0.58%,这种新兴交易方式对提高农产品市场流通效率的优势发挥还非常不充分。

3、文物艺术品“春拍”进入阶段性盘整

经过 2009 年秋拍连续 4 季大拍的高速增长后,自去年秋拍,文物艺术品拍卖开始出现明显调整。据不完全统计,上半年 1-6 月份全国文物艺术品拍卖实现 92.4 亿元的成交额,这个数字同比 2011 年上半年的283.16 亿元下降了67.4%。其中,5-6 月“春拍”高峰时段累计成交56.81 亿,占上半年文物艺术品拍卖成交额的61.5%。

随着文物艺术品拍卖市场自 2011 年秋拍进入阶段性调整,加之受资金面收紧和投资需求减弱的影响,预计到 7 月下旬各地春拍结束,今年的文物艺术品春季拍卖成交总额将在200 亿元左右,较去年春拍将减少约100亿,降幅约在四成左右。

4、房产及土地使用权业务持续低迷带动政府委托业务表现欠佳

作为占据拍卖市场七成左右份额的房地产和土地使用权拍卖业务,由于受到 2011 年以来房地产调控政策的持续影响,今年 1-6 月份,房地产拍卖业务成交 537.2亿元,同比下降35.42%;土地使用权拍卖业务成交780.04亿元,同比下降48.08%。

受土地拍卖市场持续低迷影响,作为土地拍卖主要委托来源的政府委托拍卖业务也表现欠佳,进而直接影响到了拍卖市场整体表现。今年1-6月份,政府委托拍卖业务一直维持在较低的成交水平,累计成交831.9亿元,较2011年上半年的1826.67亿元下降 54.5%,降幅过半,成为拉动拍卖市场上半年降幅近半的主要因素。

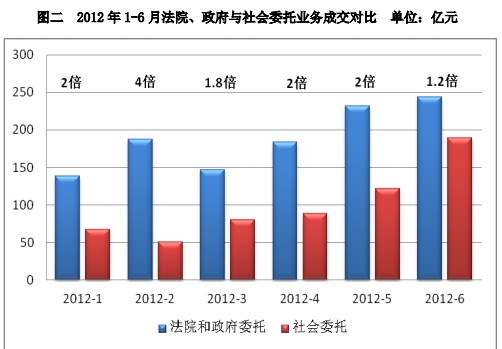

总体上看,上半年以来,政府、法院委托业务仍占拍卖业务六成以上(见图二),这一主要业务来源目前由于受到现有的(部门、地方)管理体制的制约,不仅市场发展缓慢,还有进一步被蚕食的危险,因此,除迫切需要争取政策保护行业合法权益之外,拍卖行业也应适当加快速度调整业务结构,缩小传统业务与社会委托业务之间的差距,探索新的业务增长点,把提高社会委托业务成交比例作为经营发展的重中之重。

四、目前行业发展中的突出问题及建议

2012年上半年以来,受宏观经济形势影响,拍卖行业经营较为困难。在经营层面,随着市场形势日益明朗,加之 2008、2009 年金 融危机下形成的“抱团取暖”、“勤练内功”等理念深入人心,业内大多数企业对于加强管理、提高效率方面有着广泛共识,因此下半年行业的持续发展仍可以期待。但在行业发展的政策层面,目前主要有以下问题亟待解决。

1、农产品拍卖符合社会流通发展趋势但需具体政策支持

上半年以来,农产品拍卖业务逆势增长,成交近10 亿,成为唯一增长的拍卖业务板块,表现出了农产品拍卖业务的巨大市场潜力,云南花卉拍卖、福建茶叶拍卖都有了比较稳定的标的来源和客户群体。但另一方面农产品拍卖业务的发展仍不充分,总体占比仅为0.58%。其未来发展,除受农作物生长周期及气候条件影响较大外,与各地优势农作物品种的产销、政策密切相关。目前,政府出资兴建

的农贸批发市场和大的批发商已垄断了重要农作物的收购,单凭拍卖企业的力量很难实现供货渠道集中并获得有效拍卖资源。农产品拍卖若要实现大的发展和跨越式增长,相关部门在制定产业标准、提供资金技术支持和鼓励引导措施等方面都应下大力给予支持。

2、网络拍卖领域亟待有效规范

近年来,各类非拍卖企业举办的电子竞价、网络竞价活动不断出现,这些交易活动,没有按照《拍卖法》的要求履行有关程序,在一定程度上逃避了商务和工商部门的监管,产生了与正规拍卖企业间的不平等竞争。

以机动车拍卖领域为例,二手车网上拍卖正日益成为百姓日常生活、理财的一部分,受到越来越多的关注。但这一市场机会目前也引来越来越多的各类非拍卖企业涌入,对二手车网络拍卖市场的规范和监管都形成了冲击。如何规范市场参与主体资格,积极促进机动车拍卖市场的长远发展,成为机动车市场发展的主要问题。类似的问题在艺术品网络拍卖、司法网络拍卖等领域都有存在。根据2004 年商务部《拍卖管理办法》第五十八条规定: “利用互联网经营拍卖业务的管理,原则上参照本办法执行,具体办法另行制定”,如能在《拍卖法》、《拍卖管理办法》框架下早日出台相关规定将对网络拍卖市场的规范发展发挥积极的指导、促进作用。

3、文物艺术品进口税收政策亟待调整

海外文物回流是近年来文物艺术品拍卖市场中的重要组成部分,约占全年两季大拍20%的市场份额, 20年来为国内各大文博机构提供了大量珍贵文物。

但目前国内艺术品进口关税、增值税的综合税负达到30%左右,大大超过香港等主要中国文物艺术品交易中心的税收水平,使得国内艺术品拍卖市场在国际竞争中在税收方面处于不利地位。特别是自今年4 月以来,北京海关针对艺术品进口环节进行了持续的查税活动,对文物艺术品拍卖市场信心造成了极大影响。受税收政策不确定因素影响,目前已有部分主要文物艺术品拍卖公司前往香港等地开设分支机构,对促进海外文物回流及建设世界文物艺术品交易中心的文化产业发展目标相当不利。为此,亟需国家从促进文化产业发展的角度出发,早日出台有利于海外文物回流及文物艺术品拍卖市场发展的税收政策,扶持北京等地成长为具有国际竞争力的中国文物艺术品交易中心。